Une année de pub 2013 sans reprise avec un brut en faible progression de +2,5% dans un marché dominé par la distribution et l’automobile selon Kantar Media Ad Intelligence

28,4 Mds€ et +2,5% d’investissement brut en 2013, tel est le résultat de l’année publicitaire 2013 en brut publié par Kantar Media Ad Intelligence.

La tendance est à la concentration sur le nombre d’annonceurs avec un nombre d’annonceurs actifs en baisse de -3,9% tandis que les 100 premiers annonceurs qui pèsent 40,2% des investissements ont augmenté leurs investissements de +4,2% (vs +2,5% pour l’ensemble du marché). TV et Radio alimentent principalement la faible hausse des investissements bruts.

La radio est le média (hors cinéma) qui affiche la plus forte hausse relative à +8,1%.

La TV est le premier média à progresser en absolu avec +631 millions d'euros. La hausse provient en grande partie des chaînes TNT qui progressent de +15,3%. A elles seules, les 6 nouvelles chaînes de la TNT lancées fin 2012 représentent 44% de la croissance TV.

La presse est en recul de -1,5%. Deux segments apparaissent cependant en positif : le PQR66 à +10,7% et la PQN à +1,6%. La pagination hors encarts a diminué de -6,3% pour la presse magazine et le nombre d’annonceurs a reculé de -5,3% pour la PQN.

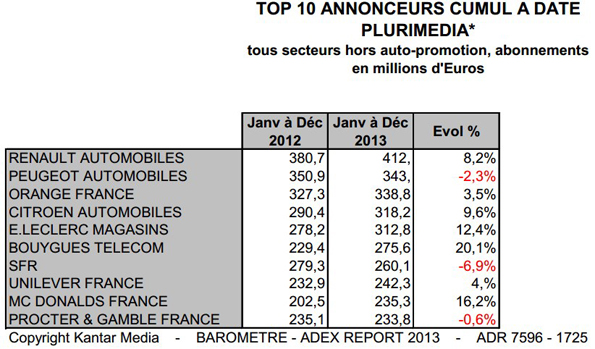

Renault, Peugeot, Orange, Citroën et Leclerc forment le top 5 des annonceurs en France en 2013. Bouygues Télécom affiche la plus forte hausse du top 20 à +20,1%. A noter que Mc Donalds intègre le top 10.

Le Groupe L’Oréal est le premier du classement groupes annonceurs / holding.

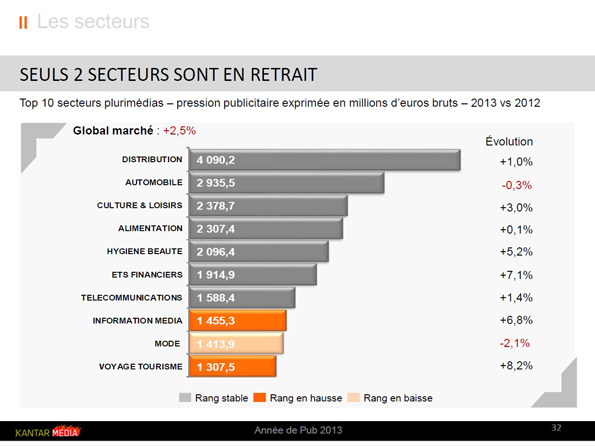

Parmi les 10 premiers secteurs d’activités, seul celui de la mode est en recul. L’automobile et l’alimentation sont quasi-stables. Le voyage-tourisme, les établissements financiers, l’information-média et l’hygiène-beauté affichent les hausses les plus élevées.

Toujours en tête du Top 10 avec 4,09 Mds€, la distribution (+1,7%) est un secteur à deux vitesses avec +5,1% pour les enseignes spécialisées et -6,7% pour les généralistes. Pour ces dernières, les investissements sur les campagnes produits ont baissé de -33% tandis que ceux sur les discours prix (+23%) et sur le drive (x1,8) ont fortement augmenté.

Si le secteur des télécommunications affiche une évolution positive (+1,4%), c’est grâce aux fabricants (+16,2%) et en particulier Apple, Sony, Microsoft et Google. La 4G, concentrée au dernier quadrimestre, a également permis au secteur de se maintenir, avec 288 millions d’euros investis (18% du secteur télécoms).

Dans le secteur automobile (-0,3%), la pression publicitaire a diminué de -4,1% sur les campagnes modèles alors qu’elle a augmenté de +11,6% sur les opérations spéciales et de +28,5% sur les services auto.

Le secteur de la banque-assurance a été boosté par les organismes de crédit (+31,5%).

À lire aussi

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous