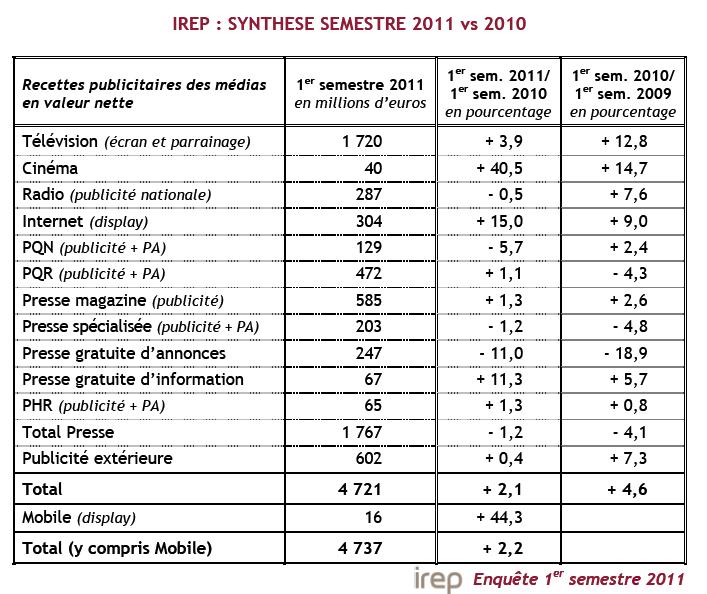

+2,1% pour le marché publicitaire en net au premier semestre 2011 vs premier semestre 2010

A l’image du taux de croissance général du marché au premier semestre, à +2,1% entre 2011 et 2010 vs +4,6% entre 2010 et 2009, les investissements en net des médias observent un ralentissement très sensible de leur progression.

La mesure intègre pour la première fois le display mobile dont les investissements s’élèvent à 16 M€ au 1er semestre en hausse de 44,3% par rapport au premier semestre 2010.

Le marché peut être séparé en 2 catégories de médias :

– Ceux qui sont en phase de «réaccélération» ou de «rattrapage» , avec un taux supérieur (positif ou négatif) à celui de l’an dernier : Internet (display) à +15% vs +9%, PQR à +1,1% vs -4,3%, Presse spécialisée -1,2% vs -4,8%, presse gratuite d’annonce -11% vs -18,9%, presse gratuite d’information +11,3% vs +5,7%, PHR +1,3% vs +0,8%, Cinéma +40,5% vs +14,7%. Au total, cela représente 30% du marché.

– Ceux dont la progression ralentit : Télévision +3,9% vs +12,8%, Radio -0,5% vs +7,6%, PQN -5,7% vs +2,4%, Presse magazine +1,3% vs +2,6%, Publicité Extérieure à +0,4% vs +7,3%. L’ensemble constitue 70% du marché.

Après la baisse historique qu’a connue le marché publicitaire en 2009 (-12,6%), la reprise constatée en 2010 (+3,9%) et sur le 1er semestre 2011 (+2,1%) s’avère lente. Il faudra encore, très certainement, plusieurs années pour retrouver une valeur de marché comparable à 2008, précise l’Irep.

La prospective de France Pub sur l’ensemble de l’année imagine 2 hypothèses :

– Le scénario de résistance à la crise (ou scénario de continuité) avec une bonne tenue du marché au troisième trimestre 2011, permet de compenser un début de fléchissement en fin d’année. Sur cette base, la croissance des dépenses de communication des annonceurs serait de +1,4% pour l’année.

– Le scénario de contagion (ou scénario de rupture de tendance) décrit que l’activité se maintient en septembre, puis commence à fléchir en octobre, à un rythme moyen soutenu jusqu’à la fin de l’année. L’évolution des dépenses de communication des annonceurs serait de -0,5% pour l’année.

À lire aussi

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous