Baromètre du programmatique S1 2023 : le display chute, l’audio adoubé selon Alliance Digitale

Alliance Digitale publie la sixième édition de son Baromètre du programmatique réalisé en partenariat avec Adomik.

Parmi les 4 segments listés par le SRI, le baromètre indique une poursuite de la dégradation des investissements programmatiques sur le Display (-12%) et la Video (-6%), dans la continuité du S2 2022, avec une baisse des CPM Display et Video en diminution respective de -12% et -22%. L’audio programmatique toujours en forte croissance (+41%), tiré par la hausse des volumes d’impressions. Progression de 18% des investissements en Programmatique Garanti qui cannibalisent les Preferred Deals, avec une forte concentration sur le format Video; les Curated Marketplaces toujours en croissance, passant de 3.6% à 5.1% du marché; le « Supply path » Prebid légèrement en retrait avec une reconsolidation des investissements sur l’Ad Server (+2 points).

« Cette édition nous confirme la tendance déjà observée lors de la précédente édition ; la situation économique pèse sur les investissements publicitaires et n’épargne pas la publicité programmatique, le display est le format qui en souffre le plus », indique Arthur Millet, directeur général d’Alliance Digitale.

Le display reste d’ailleurs la grande interrogation de ce rapport. « La spécificité de la cohorte analysée (hors Youtube et hors chaînes de TV) ne nous permet pas de voir si cette baisse du display peut-être compensée par la vidéo, mais a contrario, elle met en exergue que sans flux vidéo, il devient difficile de monétiser en programmatique un site internet uniquement en display », continue-t-il.

Toutefois, « bonne nouvelle tout de même avec l’audio qui continue de progresser avec des volumes accessibles de plus en plus importants et la montée en puissance du programmatique garanti et des Curated Marketplaces ».

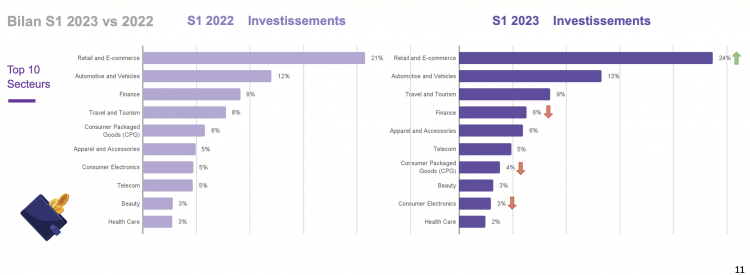

Le retail et l’automobile mènent la danse

Côté secteurs, le baromètre nous apprend que 24% (+3% sur un an) des investissements sont générés par le retail et l’automobile (13% d’investissements), le tourisme s’affiche à la troisième position, stable sur une année avec 9% d’investissements. Les catégories Finances, CPG et Électronique grand public diminuent de plus de 2%.

Côté annonceurs, comme en 2021, Renault est le 1er investisseur au premier semestre 2023 suivi d’Orange. La 3ᵉ place revient à Amazon et passe devant Volkswagen, qui a quitté le top 15 des annonceurs. Alphabet (Google) occupe la 4e position.

Fait notable, le retailer chinois Temu, fait son entrée dans le classement directement à la 15e position.

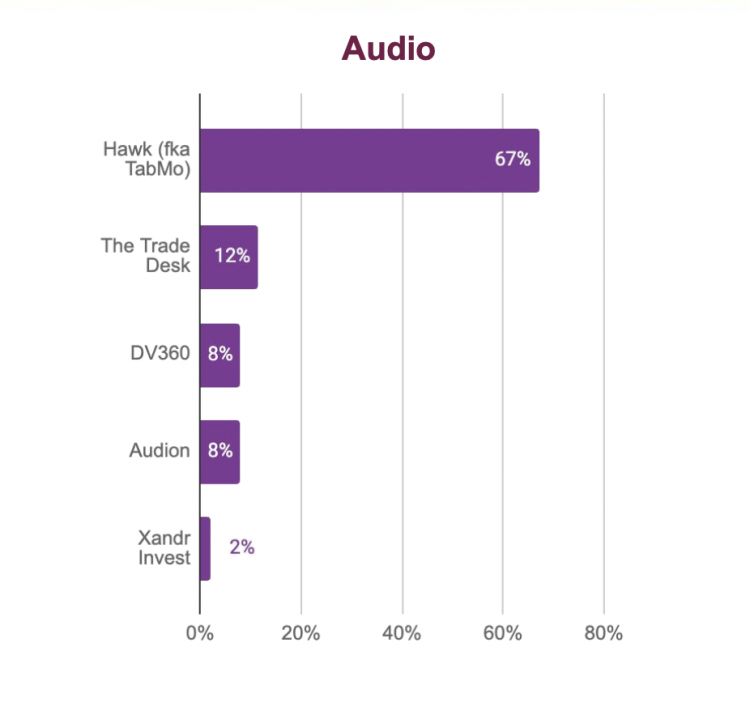

Google leader des DSP, Hawk sur l’audio

DV360 Google (40,9%), Google Ads (19%) et Criteo (8,5% – en baisse) sont les 3 premiers bidders (DSP) du marché en part d’investissements. Google regroupe 59% de parts de marché. Le français Hawk (3,7% – en augmentation) double Amazon DSP à la 6ème au global. Ce dernier domine les DSP audio avec 67% de part de marché, The Trade Desk est 2ème puis DV360 au coude à coude avec Audion.

Méthodologie : réalisé en partenariat avec la société Adomik, le baromètre est établi sur un périmètre de 40 régies, 500 éditeurs et 13 SSP hors Walled Garden, YouTube, Social, et Régies TV.

À lire aussi

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous