Marché publicitaire T1 2021 : la radio, le digital et les extensions digitales des médias traditionnels en progression. Les investissements publicitaires en baisse de -8,1% par rapport à 2019

Grâce à un mois de mars mieux orienté que les mois de janvier et février, les investissements publicitaires du 1er trimestre 2021 parviennent tout juste à faire jeu égal avec le 1er trimestre 2020, marqué par le début du 1er confinement, avec une progression de +0,9% du marché. La publicité reste dont très en retrait, à -8,1% du niveau de 2019 d’après les données du BUMP publiées par France Pub, Kantar et l’Irep.

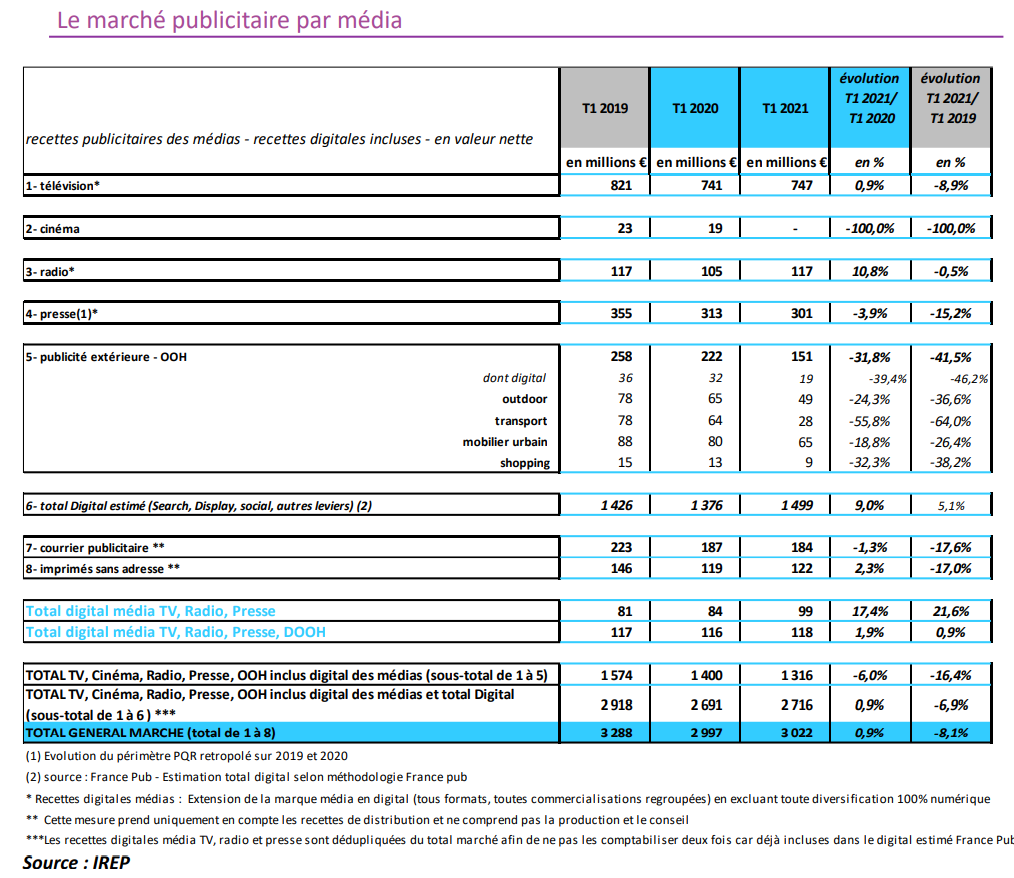

La TV est au niveau du marché (+0,9%). La radio nationale sort gagnante ce trimestre avec +10,8% de progression et un niveau très proche de 2019 (-0,5%) avec une contribution forte de l’audio digital à +33%.

Le segment des recettes digitales de la télévision, de la presse et de la radio montre un certain dynamisme avec +17,4% d’évolution vs 1er trimestre 2020 et +21,6% par rapport au 1er trimestre 2019. En intégrant le DOOH, les recettes digitales des 4 médias cumulées montrent une progression plus légère de +1,9% vs le T1 2020, c’est également le cas par rapport au T1 2019 à +0,9%. Au sein de la Publicité extérieure, le mobilier urbain est le segment le moins impacté : -18,8% vs 2020 et -26,4% vs 2019. La presse, dans son ensemble, affiche une baisse de -3,9% par rapport à 2020 mais avec des nuances : la PQN progresse de +8%, la PHR de 13,2%. Les segments digitaux et l’extra-local de la PQR progressent également. L’estimation pour le pur digital (search, social, display) est de +9%, soit +5,1% par rapport à 2019.

D’un point de vue sectoriel, la distribution reste la locomotive et représente 15% de part de voix avec une progression de +7% de ses investissements nets. Le deuxième secteur reste l’automobile mais perd 1,2 point sur sa part de voix avec -12% de budget net. Le segment de l’électrique poursuit sa forte croissance ce trimestre avec une pression publicitaire brute 3,6 fois plus importante qu’au 1er trimestre 2019.

Les services sont toujours portés par les campagnes gouvernementales. Les banques et assurances progressent de +7% ainsi que les deux derniers secteurs du classement : télécommunications et mode qui affichent des progressions à 2 chiffres, respectivement +22% et +30%.

Concernant les annonceurs, le top 10 observe toujours de belles croissances pour les enseignes alimentaires telles que Lidl et Carrefour tandis que les constructeurs automobiles sont en baisse et reculent dans le classement. Ferrero et Orange affichent un fort dynamisme et tirent vers le haut les marchés de l’alimentation et des télécommunications.

Pour le total de l’année 2021, le marché publicitaire progresserait de +11,9%. Cela correspondrait à une baisse de -12,3% par rapport à 2019.

Comme par le passé, le marché serait tiré en 2020 par les médias digitaux, en croissance de +11,5%. Bénéficiant d’effets de base très favorables, les 5 grands médias connaitraient une croissance de +8,9%.

À lire aussi

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous