Bump : le marché publicitaire en progression de +3,4% en 2023 porté par le cinéma, la radio, l’OOH et le digital

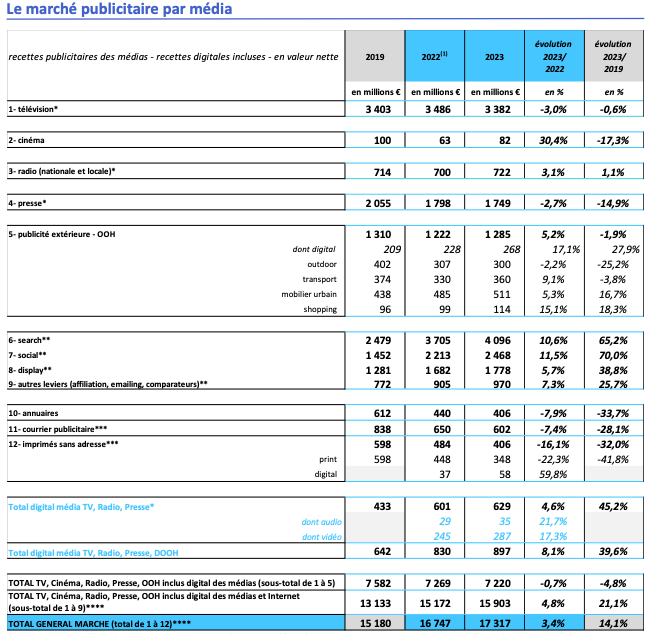

L’Irep, France Pub et Kantar Media ont dévoilé ce jeudi matin, le Bump (Baromètre Unifié du Marché Publicitaire) pour l’année 2023. Les recettes publicitaires nettes de l’ensemble des médias s’élèvent à 17,317 milliards d’euros, en progression de +3,4% par rapport à 2022 (+14,1% vs 2019). Ce chiffre concerne le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse) ainsi que le digital.

Dans le détail des 5 médias (télévision, cinéma, radio, presse, publicité extérieure incluant les recettes digitales des médias), les recettes publicitaires nettes s’élèvent à 7,220 milliards d’euros avec une quasi-stabilité par rapport à 2022 à -0,7% et un retrait contenu de -4,8% par rapport à 2019.

Les recettes nettes digitales cumulées de la télévision, de la presse, de la radio et du DOOH s’élèvent à 897 millions d’euros, avec une croissance affirmée de +8,1% par rapport à 2022 et dépassant largement 2019 à +39,6%.

Cinéma, publicité extérieure et radio en hausse

Le secteur du cinéma affiche une santé florissante avec un chiffre d’affaires de 82 millions d’euros, soit une hausse de +30,4% par rapport à 2022 mais une baisse de -17,3% par rapport à 2019. Le CNC enregistre un total de 181 millions d’entrées en 2023, affichant une progression de 18,9%.

Cette dynamique de croissance se poursuit dans le domaine du cinéma avec 275 annonceurs, représentant une augmentation de +14,6% par rapport à 2022 mais une baisse de 18,6% par rapport à 2019. Les principaux secteurs annonceurs sont l’automobile, la culture et les loisirs, ainsi que les services.

La radio connaît également une progression, avec un chiffre d’affaires de 722 millions d’euros, en hausse de 3,1% par rapport à 2022 et de 1,1% par rapport à 2019. Tous les segments de la radio, qu’il s’agisse de la radio nationale, locale ou en Île-de-France, affichent des performances positives. De plus, le numérique représente désormais 6% des recettes totales de la radio.

Une tendance positive est observée avec une augmentation de +3,1% par rapport à 2022, notamment grâce aux généralistes, aux stations musicales et aux programmes locaux, bien que les stations thématiques enregistrent une baisse. Parmi les annonceurs, 56% sont exclusivement présents à la radio, totalisant 4181 annonceurs au total, dont 2731 en traditionnel et 1835 en digital, tandis que seulement 278 annonceurs utilisent les deux leviers. L’audio digital, enrichi de 2 nouveaux déclarants (Acast et Prisma Media) en 2023, rassemble 1 763 annonceurs en 2023, en progression de +57% à univers comparable.

La publicité extérieure progresse de +5,2% vs 2022 ; elle a quasiment rattrapé son niveau de 2019 à -1,9%. A noter des évolutions positives pour 3 univers : le shopping qui accélère fortement à +15,1% vs 2022 (+18,3% vs 2019), le transport à +9,1% vs 2022 (-3,8% vs 2019), le mobilier urbain à +5,3% vs 2022 (+16,7% vs 2019) ; seul l’outdoor demeure en légère baisse à -2,2% vs 2022 (-25,2% vs 2019). Le DOOH a toujours le vent en poupe à +17,1% vs 2022 (+27,9% vs 2019).

A noter sur le digital de ces 3 médias, la forte accélération du format audio (+21,7% vs 2022) ainsi que celle du format vidéo (+17,3% vs 2022). En intégrant le DOOH, la tendance est amplifiée pour les recettes digitales cumulées des 4 médias avec une croissance de +8,1% vs 2022 et confirmée par rapport à 2019 à +39,6%.

La presse et la TV en baisse, les prospectus en chute libre

La presse affiche une baisse contenue de 2,7% par rapport à 2022, atteignant 1,749 milliards d’euros, avec un rebond positif en fin d’année. La Presse Quotidienne Nationale (PQN) est presque stabilisée en 2023, étant le seul univers de presse à dépasser son niveau de 2019. La Presse Quotidienne Régionale (PQR) est en légère baisse, contrairement à l’année précédente, avec un recul notable de l’extra local. La Presse Hebdomadaire Régionale (PHR) enregistre une baisse affirmée de 5,2% par rapport à 2022, bien que le digital progresse, même s’il reste marginal.

La presse magazine montre une régression, avec le digital largement en avance sur 2019 (+40 %), contrairement à la publicité commerciale et aux petites annonces. La presse spécialisée enregistre une baisse de -6,3% par rapport à 2022, principalement due à des secteurs en difficulté tels que la construction, le BTP et les services. La presse gratuite est le seul univers en progression, avec 202M d’euros (+1,9% vs 2022), notamment grâce à la presse gratuite thématique et locale.

Une baisse de la pagination print est observée, avec une augmentation des impressions display. 14% des annonceurs cumulent le print et le display.

La télévision, marché de 3,382 milliards d’euros, connaît une légère baisse de -3% par rapport à 2022. Elle a été impactée par les crises multiples (inflation, guerre en Ukraine, prix des matières premières), mais a bénéficié d’un effet de rattrapage en fin d’année et de la Coupe du monde de rugby.

Cette année, seul le digital progresse et dépasse largement les chiffres de 2019, tandis que l’espace pub classique et le parrainage sont en retrait. La durée publicitaire a dépassé les chiffres de 2019 sur tous les segments, avec une augmentation notable sur le parrainage. Plus d’annonceurs utilisent le TV display, suivi du linéaire et du Replay IPTV.

Le marché des annuaires et de l’adressage atteint 406M d’euros, avec une baisse régulière de -7,9% par rapport à 2022. Le courrier publicitaire enregistre une baisse de -7,4% par rapport à 2022, avec 602M d’euros, malgré une forte résilience du média. Cette baisse s’explique en partie par la crise du COVID-19.

Les imprimés sans adresse sont en baisse, non compensée par le digital (en forte croissance de +59,8%). Les changements de stratégie des grandes surfaces et l’arrêt initié par E.Leclerc se font sentir, bien que le retail spécialisé résiste.

Meta leader sur le paid social

Si le marché publicitaire global recense 71 369 annonceurs, avec une forte présence digitale (80%), les médias digitaux comptent 56 856 intervenants, dont 76% sont exclusifs au digital. Le paid social capte, à lui seul, 32 886 annonceurs dont 97% d’entre eux investissent les 2 plateformes du groupe Meta (79% Instagram et 45% Facebook).

TikTok réuni 13% des annonceurs sur le paid social, Snapchat 4%.

La RSE en recul, la fast fashion monte et les Jeux olympiques accélèrent

Selon Kantar Media, la pression publicitaire plurimédia des campagnes RSE, freinée par l’inflation, représente 3,3 milliards d’euros bruts en 2023 et enregistre une baisse de -6,5%. Le poids de la RSE représente désormais 10,7% de ce marché. Seuls 3 secteurs affichent des hausses cette année : l’automobile (+18,9%), l’ameublement (+61%) et l’industrie (+13%). Coté médias, la radio, le display et le cinéma progressent mais la presse et la télévision sont les deux plus importants contributeurs à la baisse de cette thématique.

Les marques de fast fashion, avec Shein en tête, voient leur pression publicitaire multiplée par 2,7, tandis que les marques de seconde main réduisent leurs investissements de -35%.

Les Jeux olympiques & paralympiques stimulent la création publicitaire avec 708 nouveaux messages en 2023 et une accélération en ce début d’année.

Prévisions pour l’année 2024

En 2024, le marché de la communication est estimé à 35,2 milliards d’euros, en croissance de +3,5%, avec un marché des 5 médias en très légère progression de +0,9% et un digital sur son effet tendanciel de +5,5%. L’ensemble autres médias à +3,6% sera fortement porté par l’évènementiel avec les JO mais subira toujours l’érosion du marketing direct.

À lire aussi

, Vivendi-Lagardère")

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous