Bump : le marché publicitaire se redresse légèrement, la presse et la TV souffrent toujours sur les 9 premiers mois de 2023

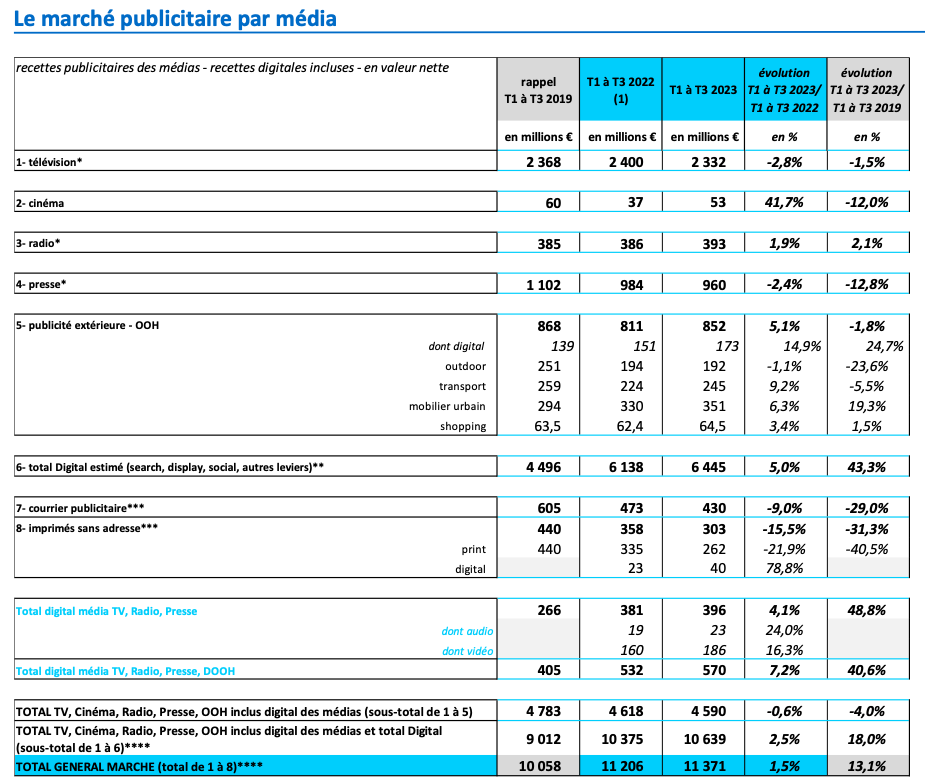

L’Irep, France Pub et Kantar ont dévoilé ce jeudi matin, le Bump (Baromètre Unifié du Marché Publicitaire) pour les neuf premiers mois de l’année 2023 (3 trimestres – 3T). De janvier à septembre, les recettes publicitaires nettes de l’ensemble des médias s’élèvent à 11,371 milliards d’euros, en progression de + 1,5 % par rapport aux 3T 2022 (+13,1% vs 3T 2019). Ce chiffre concerne le périmètre observé par l’IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse) ainsi que le digital.

Dans le détail des 5 médias (télévision, cinéma, radio, presse et publicité extérieure, incluant les recettes digitales des médias), ce marché montre une quasi-stabilité à -0,6% par rapport aux 3T 2022, mais reste légèrement en deçà des 3T 2019 à -4%.

Cinéma, publicité extérieure et radio en hausse

Le cinéma accélère sa dynamique positive avec +41,7% vs 3T 2022, et comble notablement l’écart par rapport aux 3T 2019 à -12%.

La publicité extérieure progresse de +5,1% vs 3T 2022 ; elle a quasiment rattrapé son niveau des 3T 2019 à -1,8%. On note sur ces 9 mois des évolutions positives pour 3 univers comparés aux 3T 2022 : le transport à +9,2% vs 3T 2022 (-5,5% vs 3T 2019), le mobilier urbain à +6,3% vs 3T 2022 (+19,3% vs 3T 2019) et le shopping qui se redresse à +3,4% vs 3T 2022 (+1,5% vs 3T 2019). Seul l’outdoor demeure en légère baisse à -1,1% vs 3T 2022 (-23,6% vs 3T 2019). Le segment du DOOH accentue sa dynamique à +14,9% vs 3T 2022 et +24,7% vs 3T 2019.

La radio affiche une progression de +1,9% vs 3T 2022 et confirme une meilleure performance qu’aux 3T 2019 à +2,1%.

La presse et la TV en baisse, les prospectus en chute libre

La presse dans son ensemble recule de -2,4% par rapport aux 3T 2022 et réduit légèrement son écart par rapport aux 3T 2019 à -12,8%.

La télévision montre une baisse plus contenue de -2,8% vs 3T 2022 avec un léger retrait par rapport aux 3T 2019 à -1,5%.

Le courrier publicitaire est en retrait à -9% vs 3T 2022 et en baisse significative de -29% vs 3T 2019.

Les imprimés sans adresse affichent une baisse accentuée de -15,5% vs 3T 2022 malgré la forte dynamique du prospectus digital (+78,8% vs 3T 2022) ; ils régressent également par rapport aux 3T 2019 de -31,3%.

Instagram premier support du paid social

Sur la période janvier-septembre 2023, Kantar Media recense 60 942 annonceurs plurimédias actifs (avec Instagram, Snapchat et TikTok).

Le digital compte 48 187 annonceurs dont 68% utilisent un seul canal digital. Nous observons pourtant de fortes progressions pour les stratégies qui mixent plusieurs leviers digitaux, en particulier vers les plateformes sociales. Ces dernières cumulent, à elles seules, 26 547 intervenants. C’est Instagram qui capte le plus grand nombre d’annonceurs (78%), devant Facebook (45%), TikTok (13%) et Snapchat (4%).

La télévision linéaire boostée par la Coupe du monde de rugby

Après un 2ème trimestre 2023 négatif, les volumes de la télévision linéaire se redressent au 3ème trimestre, boostés par les chaînes thématiques. La durée publicitaire sur les 3 trimestres atteint une même progression de +2,9% vs 3T 2022 et vs 3T 2019.

Le portefeuille de la télévision linéaire, qui compte 2 305 acteurs, s’effrite à -6,8% avec une baisse plus accentuée sur les chaines nationales. L’ajout du Replay IPTV ne suffit pas à inverser la tendance, le total média TV incluant ce levier compte 3 124 intervenants, en repli de -5,8% vs 3T 2022.

Prévisions pour l’année 2023

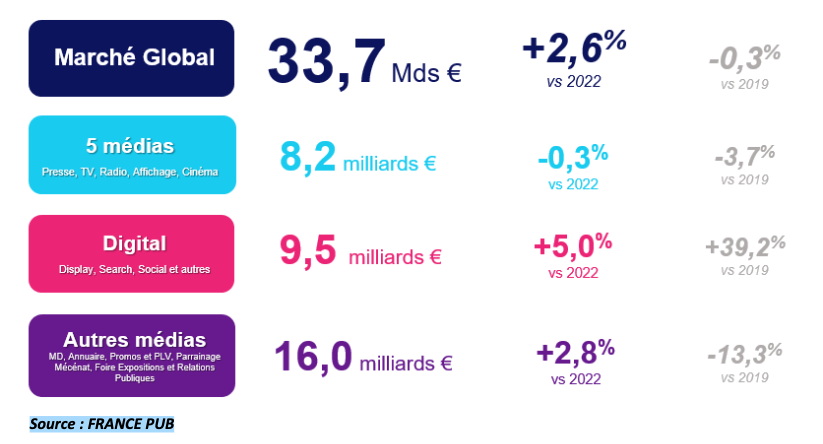

Le marché de la communication s’élèverait à 33,7 Mds d’euros en 2023, en progression de +2,6% par rapport à 2022, selon les prévisions de France Pub.

Les investissements dans les 5 grands médias seraient pratiquement stables par rapport à 2022, mais ils resteraient inférieurs d’environ -4% à leur niveau de 2019.

La croissance des médias numériques s’infléchirait en 2023 à +5%, après +9,7% en 2022 et des progressions à 2 chiffres en 2018 et 2019.

Les investissements de communication des autres médias seraient globalement en hausse de +2,8% avec les mêmes disparités enregistrées pendant les 3 premiers trimestres (baisse accentuée du marketing direct, forte activité promotionnelle, poursuite de la reprise de l’évènementiel).

Le prochain Bump pour l’année 2023 sera dévoilé le jeudi 14 mars 2024

Retrouvez le Bump sur les sites de l’IREP, Kantar Media et France Pub.

À lire aussi

, Vivendi-Lagardère")

À lire plus tard

Vous devez être inscrit pour ajouter cet article à votre liste de lecture

S'inscrire Déjà inscrit ? Connectez-vous